青色申告で65万円控除を受けるためには複式簿記による帳簿の作成が必要となってきます。

青色申告に必要な帳簿の中でも重要な役目を果たす「主要簿」として複式簿記で記入する必要があるのが「仕訳帳」と「総勘定元帳」です。

このうち、日を追って全ての取引を記録する必要のある「仕訳帳」は、複式簿記による青色申告にとって特に重要となってくる帳簿です。

今回は仕訳とはなんなのか。仕訳の分類の仕方などをご紹介します。

今回の目次

仕訳とは

仕訳とは取引の詳細を勘定科目を使って借方と貸方に分ける作業のことです。といっても何のことやら分からないかと思いますで詳しく解説していきます。

勘定科目の分類

仕訳における勘定科目の分類は以下のようになっています。

- 資産(現金、預金、受取手形、売掛金、未収金、有価証券、商品、短期貸付金、長期貸付金など)

- 負債(買掛金、未払金、短期借入金、長期借入金、預り金、支払手形、仮受金、未払費用など)

- 純資産(資本金、引出金、資本準備金、利益準備金など)

- 収益(売上、受取手数料、受取家賃、受取利息、有価証券利息、受取配当金、受取地代など)

- 費用(仕入高、給料手当、退職金、福利厚生費、荷造発送費、販売促進費など)

勘定科目は3つの視点でグループ分けされる。

上述の5種類の勘定科目は、3つの項目でグループ分けされ仕訳帳に記入されます。

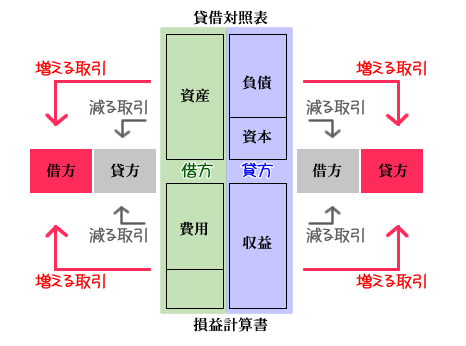

賃貸対照表と損益計算書での分類

「仕訳帳」と「総勘定元帳」といった帳簿自体は確定申告の時には提出せず、それらを元に作成した「賃借対照表」と「損益計算書」を提出するということは先程申し上げた通りです。

上記5種類のうち、「資産」と「負債」、「純資産」といった勘定科目は「賃借対照表」に用いられ、「収益」や「費用」という勘定科目は「損益計算書」で用いられます。

借方・貸方の本来のポジション

5種類の勘定科目は、あらかじめ本来のポジションとして「借方」なのか「貸方」なのかが定められています。

借方が本来のポジションなのが「資産」「費用」で、貸方が本来のポジションなのが「負債」「純資産」「収益」です。

金額が増える場合は本来のポジション、減る時は逆のポジションになる

ここが少しややこしいところで、本来のポジションが借方である「資産」に分類される取引でも、金額が増える場合は本来の「借方」になるのですが、金額が減る場合は逆の「貸方」になってしまいます。

本来のポジションが「貸方」の場合でも金額が増える場合は「貸方」で、金額が減る場合は逆の「借方」になります。

これら三つの視点による仕訳におけるグループ分けを図にすると次のようになります。

まとめ

いかがだったでしょうか。

仕訳の分類の仕方を簡単ではありますがご理解頂けたのではないでしょうか。

しかし、頭には入っていても、実際に仕訳帳に記入するとなると混乱してしまうもの。

仕訳を上手くなる秘訣は何事も慣れと言われますので、まずは仕訳帳に慣れることが大事だと思います。

税理士なしで青色申告(65万円控除)フリーランス生活を目指していきましょう。