今新型コロナウィルスの影響で経済全体が大打撃を受け、仕事を失ってしまったり、収入が減ってしまったりした人も少なくないでしょう。

かく言う私も出社ができず今は仕事を休んでいる状況です。

そういった状況だからこそ、改めて今後の備えや現在の貯金を見直すきっかけにしてもらいたいと思い今回は現在の貯蓄額が十分かどうかと老後に必要な資金について解説したいと思います。老後のための貯金をしっかり準備する良い機会にしてください。

今回の目次

老後のための貯金はいくら必要か

つい1年ほど前、老後、自分の蓄えが2,000万円必要とした報告書を金融庁のワーキンググループが出し「老後2000万円問題」として大変な話題になりました。

このことで大変な不安を抱えている人も多いことと思います。

ネットにはこの2,000万円問題は本当かどうか読み解く記事が溢れ皆さんも老後の貯金について考えているなら一度は目にしたことと思います。

そして、多くのネット記事はそれぞれ2,000万円必要、必要じゃない、むしろもっと必要、具体的にはFPに相談、など様々な答えが溢れていて悩まれる方もいるでしょう。

なぜこんなことが起こるのか。そして実際は一体いくら貯められれば良いのか…。その答えは老後に必要な費用や貯金はその人によって違うから考え方によって変わってくる、というのが正直なところなのです。

つまりあなたが今どんな生活をしていて、老後にどんな生活をしたいか、これによって老後に必要な費用はや貯金は当然ながら変わってきます。

老後は病期になるリスクもありますし、老後と言わず定年より前で病気になり働けなくなるリスクもあります。そういったことを考えればできる限り貯蓄があるに越したことはありません。

このため、もしFPに相談するのが嫌でない方は一度相談してみても良いかもしれません。

しかしFPに相談するのはどうしても抵抗があるという方も少なくないでしょう。

そこで今回は大まかにはなりますが老後に必要な資金の考え方やタイプ別に必要な貯蓄額について検討していきたいと思います。目安を知りたいという方はご自身のタイプに近いものでお見積りいただくのが良いかと思います。

老後2,000万円問題の詳細

老後2,000万円問題についても解説しておきたいと思います。因みに、あの2,000万円問題の報告書(正確には「高齢社会における資産形成・管理」という報告書です。)は、そもそも人生100年時代となる中で金融サービスの拡充が社会的な要請としてあることを背景とし、国民の皆さまの中でもそういった老後のための資産形成に関する議論を喚起し、認識を深めることを目的とした報告書でした。そういった意味では世の中に大変な衝撃を与え、老後のための資産形成を意識する人を増やしたことはまずは良かったのではないかと思います。

しかし老後2,000万円という衝撃的な数字や毎日さまざまなメディアで「そんなこと言われてもそんなに貯められるわけない」と言ったネガティブな決めつけワードを言われることによってただただ無用な不安だけが煽られている状態の人も多いように感じます。これはとてももったいないことですので今回はしっかりこの2,000万円の背景を理解してもらいたいと思います。

まず、この報告書が伝えたかったことは年金システムの破綻ではなく自分自身の生涯のライフスタイルとそれに必要な資産が確保できているかどうかを考えてほしいということです。

年金の受給額が低下し続けていることは否めませんが何もこれまでも年金だけで人々が生活してきたわけではありません。これまでは老後の人生も短かった上、退職金を支払う企業が多く、退職金と年金で賄うことができました。しかし、今となっては平均寿命も男性約 81 歳、女性約 87 歳と長くなり、退職金が支払われる会社も減り、しかも退職金の金額も減っているという状況になっています。また、そもそもの問題として退職金がいくら払われるのか半分もの人が退職時まで知らないということが上述の報告書で述べられています。

この退職金の推移について詳しく見ていくと、退職金給付制度がある企業の全体の割合は徐々に低下をしており、2018年で約80%となっている。この割合は企業規模が小さくなるにつれて小さくなる。また、定年退職者の退職給付額を見ると、平均で 1,700 万円~2,000 万 円程度となっており、ピーク時から約3~4割程度減少している。(中略)

他方で、退職金の給付額を把握した時期について、約3割が「退職金を受け取るまで知らなかった」、約2割が「定年退職半年以内」と回答している。

「高齢社会における資産形成・管理」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

こういった状況を踏まえて自分自身でもしっかり老後の資産形成を考えておかないと実際に老後になってから「想定と違った」と思っても遅いのです。

さて、では2,000万円の貯蓄が必要というその背景は何でしょうか。

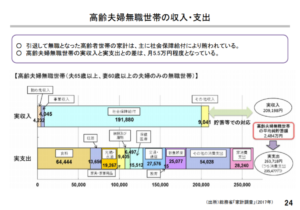

一言で言うと支出の平均額が収入の平均額を上回っている額、月5万円×12か月×定年後の平均寿命までおよそ30年で1,800万円の不足額が想定されるということから出てきています。この報告書の中でもあくまで平均を取っていることと、人によって違うことについては以下のように述べられています。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

「高齢社会における資産形成・管理」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

また、その毎月の不足額50,000円の元になっているのが以下の資料です。

「市場ワーキング・グループ」(第21回)厚生労働省提出資料https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

老後に必要な貯金は実際にはいくらか

それでは結局老後資金としていくら用意できれば良いのでしょうか。

人によって違うと言われてもやはり目安がないと貯蓄もしづらいですよね。そこで目安にする考え方を以下に示させていただきます。

先に言っておきますが、よく年代別貯金額の平均もwebで検索すれば出てきますが、これを参考にして貯金額を決めるというのはやめましょう。貯金額の平均は必要な額の平均ではないからです。もちろんその平均を取った対象の人たちが全員老後資金についてしっかり考えて計画した結果今の貯蓄額になっていて、尚且つ自分と同じくらいの生活レベルの方々というならその貯蓄額の平均は参考になるでしょう。しかし実際にそんな調査はないと思います。同年代でも老後資金に対する考え方や求める生活レベルは全く違いますので年代だけでは参考にならないのです。もし他の人を参考にするなら自分の身近な人で生活レベルが同じくらいで老後のことも考えている同年代の方に相談してみる方が良いと思いますよ。みんなはどうなのか気になるだけならもちろん見ていただいても良いですけどね。

まずは支出を割り出す

老後の支出の平均から考える

例えば上述の表だと老後の平均支出は2人世帯で26万円ということですのでまずはこの金額を用いて考えても良いかと思います。

今の支出から考える

人間年を取ったからと言って生活レベルをいきなり変えられるわけではありません。いきなり外出を辞めたり食事を質素にしたりできるわけがありません。むしろ今行動的な人は老後には時間もできて尚更お金を使うようになるという人もいます。このため、自分の支出を参考にしてみると良いかもしれません。毎月の支出状況を把握していない方は最低でも3か月チェックしてみて毎月いくら使っているのかと年間で旅行など大きな支出はいくらくらいあるのか見てみてください。その中で明確に使わなくなる子どものための費用や住宅ローンを返し終わっているならその額だけ除いていくら使っているかを割り出しましょう。1月の平均が出ると思いますのでその平均額×12か月+大きな支出が1年間に必要な費用ということです。

それをさらに30年~40年をかければ老後に必要な資金が出ますね。

例えば我が家であれば子どもの習い事にかかる費用や住まいにかかる費用を除くと大体出費が毎月30万円ありますのでもし100年生きることを想定するなら1億4千4百万円の費用が必要なことになります。

想定される大きな支出を考える

上述した金額はあくまで月額の生活費です。しかし生活費以外にも必要な支出があります。大きく分けると次の3点です。ほかにも毎年旅行に行くことを目標としているようであればそういった費用も計上してください。

a.住宅のリフォーム費用

b.医療費

c.老人ホームなどの介護施設にかかる費用

a.住宅のリフォーム費用

住宅のリフォームを行うかどうかは個人の考えや今住んでいる家の状態にもよると思いますので持ち家にお住まいの方は今の家の状態で老後も住み続けられるかどうかよく考えてみてください。

例えばすでに築年数がかなり経っているとか、段差があるような家だとどうしてもリフォームが必要になるかもしれません。老後にどのような家に住んでいたいかなどを考えて必要なリフォーム費用を組み込んでおくと老後に困らずに済むと思います。

私の自宅はもともと段差などもなく今のところ老後にも住んでも不自由がなさそうに感じますが、水回りは老朽化しやすいので水回りのリフォームだけ考えたいと思います。パナソニックhttps://sumai.panasonic.jp/sumai_create/hiyou/のサイトを参考に、最低限のリフォーム費用として300万円を考えておきたいと思います。

b.医療費

医療費については自分がどういう病気になるのか、入院するのかどうかなどで必要な費用は大きく変わってきますので予期しづらいところかと思います。

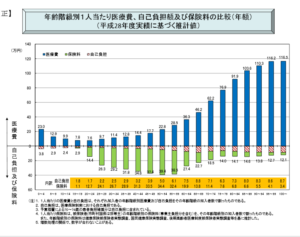

しかし日本では健康保険の制度が整っていますので、ここでは医療費の平均で考えておきたいと思います。以下のグラフから60歳~100歳までの医療費の合計は140万円です。ただ、もし近親者でがんなどの病気で亡くなっている方がいるようであればその時にかかった費用などを聞いてその額を用意しておくというのも良いかと思います。

https://www.mhlw.go.jp/content/kiso_teisei.pdf

c.老人ホームなどの介護施設にかかる費用

公的な施設に入れれば良いですが、今は公的な施設はなかなか空きが出ない状況ですので民間の施設に入れるように考えておくのが望ましいです。

しかし民間の施設と言ってもその内容や金額は様々です。東京都の平均では入居時にかかる一時金が500万円、月額費用が20万円くらいかかります。

では一体いつから老人ホームに入居する可能性があるのかというと、もちろん人によりますが、一つは以下が参考になるかもしれません。

寿命に関連して、「健康寿命」1という概念があるが、この健康寿命は、 男性で約72歳、女性で約75歳である。平均寿命から考えると9~12年は、就労が困難など、日常生活に何らかの制限が加わる形で生活を送る可能性がある。

「高齢社会における資産形成・管理」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

もし75歳から老人ホームに入居して100歳まで生きるとなると25年間入居することになります。そうなると500万円+20万円×12カ月×25年=6,500万円が必要となってしまいます。更にそれが夫婦2人となると1億3,000万円です。

ここまでの金額を我が家の例で計算させていただきたいと思います。

まず毎月の支出を1億4千4百万円としていましたが、75歳から老人ホームに入ることにするので、一旦この数字を毎月30万円×12カ月×15年=5,400万円に変更したいと思います。

そうなりますと必要な資金は以下です。

毎月の支出 5,400万円

リフォーム費用 300万円

医療費 140万円

老人ホーム費用 1億3千万円

そうすると合計で1億8千840万円となります。

この金額だけ考えるとかなり恐ろしい数字になりますね。

では次に老後の収入について考えてみましょう。

現在想定される資産を割り出す

もし退職金がある場合は大体いくらくらいになるのか確認しておいた方が良いでしょう。もしあなたがまだ若くてこれから貯蓄できる期間が長いようであれば退職金はどうなるか確実ではないので少なめに見積もっておいた方が良いかもしれません。

ご自身で保有しているものがあるなら大体いくらくらいになるのか確認しておきましょう。

年金の計算は複雑で人によっても全く違いますので、ご自分の年金記録や自分のもらえる年金の見込み額を知りたいという方は日本年金機構が作成するねんきんネットに登録すると良いでしょう。その際、毎年誕生月にねんきん定期便というハガキが郵送されてきていますので、そこに記載されているアクセスキーを利用すると簡単に登録ができます。因みにアクセスキーの有効期限はハガキの到着から3か月以内なので注意が必要です。ただ、アクセスキーがなくても基礎年金番号などがわかれば登録が可能ですのでぜひ一度ご確認ください。ねんきんネット→https://www.nenkin.go.jp/n_net/

ここで、年金についてあまり詳しくない方もいらっしゃると思いますので少しご説明させていただきますね。

そもそも年金は以下のような制度になっています。

年金は2階建てという言葉を聞いたことがある方もいるかもしれませんが、それは以下のような体系、つまり国民年金を基礎(1階)として厚生年金その他個人年金などを2階と見立てています。

(日本年金機構 https://www.nenkin.go.jp/service/seidozenpan/shurui-seido/20140710.html)

さて、もしねんきんネットに登録せずに自分のもらえる年金見込み額を知りたい場合は、一応計算で出すことが可能です。だだし、実際は更に様々な条件などを加味しないといけない場合もありますのでこの計算でわかることは概算で異なる可能性が十分にあることをご理解ください。

■老齢基礎年金

国民年金を20歳~60歳まで納めた方は65歳から満額の老齢基礎年金が支給されます。

現時点で満額は781,700円です。ざっくり言うと国民年金を1年納めれば19500円を老齢年金としてもらえることになるということですね。

更に計算を簡易にするためにこれを20,000円として以下の式が成り立ちます。

老齢基礎年金=20,000円×加入年数

(もしもう少しきちんと計算したい場合は78万円×納付月数/480カ月という式で計算してください。)

因みに保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となりますので、学生時代は保険料を払っていなかった上に追納していないという方は老齢年金の支払いも少なくなりますのでご注意ください。もしまだ学生時代を終えてから10年以内という方がいらっしゃったら追納が可能ですのでその手続きも考えてみてください。

■老齢厚生年金

こちらが特に計算が複雑です。それも2003年(平成15年)より前から厚生年金に加入している人は現時点で計算方法が2つありますので注意が必要です。

まずは式をお伝えすると以下のようになります。

A=平均標準報酬月額 × 7.125/1000 × 2003年(平成15年)3月までの加入月数

B=平均標準報酬額 × 5.481/1000 × 2003年(平成15年)4月以降の加入月数

A+B=老齢厚生年金(報酬比例部分)の年金額

ややこしいのは、乗率以外に厚生年金のベースなる報酬額の考え方も違う点です。

Aの平均標準報酬月額とは毎月の手当なども含む総支給額ですが、Bの平均標準報酬額は賞与も含まれています。

これをすべて自分で計算しようとするととっても大変なので、細かく知りたい方は上述のねんきんネットで確認することをお勧めします。

まずはざっくり知りたい方は以下の計算式で求めるのが良いでしょう。

自分の平均年収×0.55%×加入年数

例えば年収が大体350万円くらいで大幅な変化がなく、23歳から働いている方は

350万円×0.55%×37年=712,250円 およそ71万円となります。

いくつかモデルケースを紹介しておきましょう。以下のモデルケースについてはファイナンシャルプランナーとして活躍されている村口公亮さんのご協力のもと作成しております。計算するのが大変な方は以下のモデルケースから近いものを選んでいただければと思います。

- 家族構成・設定条件

- 25歳(会社員)20歳から国民年金、23歳から厚生年金に加入。60歳まで働き、平均年収360万円。独身。

国民年金)2万×40年 = 80万/年

厚生年金)360万×0.55%×38年 ≒ 75万/年

公的年金の概算予想)80 + 77 = 155万/年(税引き前)

- 家族構成・設定条件

- 夫30歳(会社員)20歳から国民年金、23歳から厚生年金に加入。60歳まで勤務し、平均年収500万円。

- 妻30歳(会社員)20歳から国民年金、23歳から厚生年金に加入。60歳まで勤務し、平均年収300万円。

- 子(⾧男7歳・小学1年生、⾧女5歳・幼稚園)

国民年金)

・夫)2万×40年 = 80万円/年

・妻)2万×40年 = 80万円/年

厚生年金)

・夫)500万×0.55%×38年 ≒ 105万円/年

・妻)300万×0.55%×38年 ≒ 62万円/年

公的年金の概算予想)上記の合計 = 327万円/年(税引き前)

- 家族構成・設定条件

- 夫40歳(フリーランス)20歳から国民年金に加入。60歳までフリーランスを維持。

- 妻40歳(専業主婦)20歳から厚生年金に10年加入後、退職。勤務中の平均年収は250万円。パートはなし。

- 子(⾧女12歳・小学6年生)

国民年金)

・夫)2万×40年 = 80万円/年

・妻)2万×40年 = 80万円/年

厚生年金)

・夫)なし

・妻)250万×0.55%×10年 ≒ 14万円/年

公的年金の概算予想)上記の合計 = 174万円/年(税引き前)

- 家族構成・設定条件

- 夫40歳(フリーランス)20歳から国民年金に加入。60歳までフリーランスを維持。

- 妻40歳(フリーランス)20歳から国民年金に加入。60歳までフリーランスを維持。

- 子(⾧男8歳・小学2年生、⾧女3歳)

国民年金)

・夫)2万×40年 = 80万円/年

・妻)2万×40年 = 80万円/年

厚生年金)

・夫)なし

・妻)なし

公的年金の概算予想)上記の合計 = 160万円/年(税引き前)

- 家族構成・設定条件

- 夫40歳(フリーランス)20歳から国民年金に加入。60歳までフリーランスを維持。

- 妻40歳(会社員)20歳から国民年金、23歳から厚生年金に加入。60歳まで勤務し、平均年収400万円。

- 子(⾧男4歳、⾧女1歳)

国民年金)

・夫)2万×40年 = 80万円/年

・妻)2万×40年 = 80万円/年

厚生年金)

・夫)なし

・妻)400万×0.55%×38年 ≒ 84万円/年

公的年金の概算予想)上記の合計 = 244万円/年(税引き前)

以上のモデルケースの中にみなさんに近いものがあったでしょうか。

例えば我が家であれば夫婦ともに会社員なのでモデルケース2に近いかもしれません。できれば夫は長く働きたいと考えていますが、そこまで計算するのは大変なので税金やもろもろ引かれることも考えて65歳から毎年250万円の年金を受け取ることとします。

そうなると100歳まで生きると想定して8,750万円をもらえることになります。

また、退職金はなく、妻の会社が確定拠出年金をやっています。定年までには500万円は超えている想定でいます。

夫の会社は退職制度がないので働きたければいつまでも働けるので70歳までは働くことを考えたいと思います。しかし上記で年金給付を受けることになっていますので収入がありながら年金を受け取れる額としてざっくり年収200万円と仮定します。

すると200万円×10年=2,000万円で、妻の確定拠出年金500万円と合わせて2,500万円はある想定です。

ここで収入を計算すると

年金8,750万円+2,500万円=1億1,250万円となります。

つまり支出が1億8千840万円に対して収入が1億1,250万円ですので7590万円不足しているということになります。

もちろん年齢設定も違いますがもし本当に100歳まで生きようと思ったら国の発表の4倍近くも不足金額があることになります。

では次にこの不足分をどう補うかということを考えます。

もちろん支出額を抑えることも考えるかもしれませんが、それはぎりぎりまでおいておいてまずは不足額分をどうやって用意するかという観点で見ていきたいと思います。

お金の貯め方 & 増やし方

お金の貯め方

なかなか貯金ができない人はぜひ以下の2つの方法を試してもらいたいと思います。

-

貯金の目的を明確にする

まずは貯金の目的を明確にしましょう。今回であれば老後資金として7590万円を貯めることが目的です。しかし、もし他に海外旅行に行くため、とか大きな家具を買うためとか、何か他に目的がある場合もこの方法は有効です。

ただただ貯金するよりも俄然やる気が出ますね。

-

収入から先に貯金額を取っておく

次に上記で設定した目標のためにいくらずつ貯金することが必要かということを考えます。

例えば1年間で100万円貯めるというなら毎月83,500円の貯金が必要です。毎月83,500円の貯金が難しければボーナスも活用しましょう。例えば毎月5万円にしてボーナスは20万円ずつ貯めれば1年間で100万円が貯まります。そう考えると1年で100万円も夢じゃないと思いませんか?今あなたが40歳でもあと20年間で2,000万円は貯められることになります。国が言っている不足額分は補えそうな気がしますね。

しかし、この貯金のポイントは収入が入ったタイミングでしっかり貯蓄分のお金を取っておくことです。毎月の残ったお金を貯金しようと思うと結局あるだけ使ってしまって貯金ができない~ということになりがちです。しかし逆に最初に必要な金額をとってしまえば、残りの金額で生活するということはやってみればできるということが多いのです。

ぜひ試してみてください。

しかし、私の不足金額は7590万円以上。単純計算で上記の例の4倍が必要なので毎月334,000円を貯蓄する必要があります。

ここまで行くとさすがに給与自体がなくなってしまうので無理な話になります。

では、どうするか。次に考えるのはこれ以上毎月使えるお金を減らさずに2,000万円ではなく7590万円貯められないかということです。

お金の増やし方

お金を増やす方法と言えばすぐに思いつくのは2つです。

- 投資

- 収入自体を上げる。

ではそれぞれについて解説させていただきます。

- 投資

投資って聞くと急に訳がわからないもの、とか、騙されそうで心配という人が増えます。確かに投資の中にはとても胡散臭いものもありますし、ハイリスクなものもあります。

しかし、投資自体を難しく考えないでください。

誰でも簡単にできて比較的安全な方法があります。

その前提として 長期 + 分散 ということを覚えておいてください。

分散が安全なのはすぐにイメージできるかもしれません。一つに投資してもしそれが失敗したらすべてを失うかもしれませんので複数に分けて投資したほうが間違いなく低リスクです。

では、長期というのはどうでしょうか。とにかくお金を増やすことが最優先なら短期で株を売り買いする方がもしかしたら儲かるかもしれません。しかしそのために市場や株の買い方などを理解してずっと動向を見ていなければいけません。しかし長期投資の場合はもしかするとリターン自体は短期投資よりも少ないかもしれませんが、間違いなく安定した運用ができて結果的にはプラスで終わることが多いと言われています。

このため初心者の方やあまり投資した後のお金の動きを見続けたくないという人には最適な方法です。

では一体どういう投資の仕方があるのでしょうか。

みなさんに一番馴染みがありそうなものから紹介させていただきます。

お子さんがいらっしゃるご家庭では学資保険に加入している人もいるのではないでしょうか。これも保険として何となく加入された人もいるかもしれませんが立派な投資です。だって預けたお金が15年後、20年後に増えて返ってくるなんておかしいと思いませんか?

これは裏で保険会社が(もしくは委託先の投資信託会社などが)そのお金で株などを買って運用しているからお金を増やすことができるのです。

保険商品は保険機能もありますからその分戻ってくるお金も少ないですが、途中で自分たちに何かあってもお金が出るという安心できる側面もあります。

これは学資保険と銘打っていなくても、さまざまな保険商品で同じようなものがあります。最近では学資保険の利率が下がっているとう話も聞きますので、学資保険にこだわらずに様々な保険商品を見てみても良いかもしれません。

そもそも、今医療保険や生命保険に入っているという方はそれを掛け捨てではなく積み立てに変えてみるというところから始めるのもよいと思います。

積み立てにすると毎月払う額はかなり高くなりますが、貯金するべき額の一部で支払える額までならおすすめです。結局病気になるかどうかわからないのに毎月数千円払うなら、絶対に返ってくる、しかも銀行に貯金するより高い利率で返ってくる積み立て保険の方がメリットは大きいと思います。

更に積み立て型のお勧めポイントは必ず先に貯蓄するべき金額が強制的に抜き取られるといいうことです。これならどんなに貯金が苦手な人でも絶対に貯金できますよね。

そして次に初心者が手を出しやすいのはNISAです。NISAとは以下のような制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

国が国民の投資をバックアップしてくれている制度ですので、税金がかからない分儲けが出やすいと言えます。また、NISAには最長5年間、毎年120万円の非課税投資枠が設定されている一般的なNISAの他に、最長20年間、毎年40万円の非課税投資枠が設定されている積み立てNISA、更に子どもの将来のための資金として活用するためのジュニアNISAがあります。ジュニアNISAは非課税投資枠が新規投資額で毎年80万円が上限で、非課税期間が最長5年ですが、なんといっても子どもが18歳になるまでは非課税での払い戻しができないという点が特徴です。ジュニアNISAは学資保険と同様に利用することもできますし、子どもが投資を学ぶためにも活用してほしいという意図があります。

ここで注意してほしいのはNISAをするためには専用の口座が必要で、この口座は一人一つしか持てないという点です。また、NISAの枠内で替える投資商品はそれぞれの銀行や証券会社などで全く異なります。もしあなたがこういった投資商品の勉強をするのがお好きであればネット証券で開設したほうが手数料は安かったり、商品が多かったりというメリットがあります。しかしやはりサポートは弱いので、どの商品に投資するか相談したかったり何かあれば教えてもらえたりする方が良ければ近くの銀行などで開設することをお勧めします。

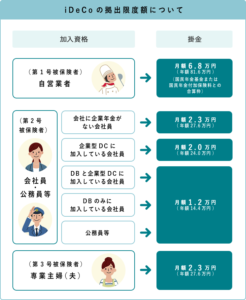

iDeCoも積み立てNISAと同じように自分で拠出額や運用商品を決めて毎月積み立てていくシステムです。(毎月じゃなくても年に1回以上まとめて拠出することも可です。)拠出金は5,000円以上1,000円単位でできますが以下の図のように限度額が決まっています。拠出額は年に1回だけ変更することができますので変更しない限りはずっと同じ額を払い続ける必要があります。掛け金自体を止めるということはいつでもできます。

iDeCoの特徴は以下の2点です。

〇60歳まで引き出せない。

〇税制メリットが大きい。

それぞれについて説明していきます。

〇60歳まで引き出せない

これはiDeCoが年金の目的をもっているためです。老後資金と割り切って積み立てるならむしろ引き出して使うことができないという意味では誰でも貯蓄することができて良いという側面もあります。その反面、途中でお金がなくなったと思っても引き出すことができないので自分の余力以上のお金を拠出してしまわないように気をつけましょう。

〇税制メリットが大きい

iDeCoの最大のメリットはここにあります。まず掛け金が全額所得控除されます。全額所得控除がどれだけメリットがあるかというと

○ 掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

iDeCo(イデコ)公式サイトhttps://www.ideco-koushiki.jp/guide/good.html

これは大きいですよね。

更に運用益も非課税になります。NISAのところでも何年間か非課税という話がありましいたが、一般NISAであれば5年を超えてから課税対象になりますし、通常の投資の運用益や定期預金の利子ですら課税対象ですからお得なことは一目瞭然ですね。

そして受け取るときも控除があります。

○ 「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

○ 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

iDeCo(イデコ)公式サイトhttps://www.ideco-koushiki.jp/guide/good.html

このように税制メリットがとても大きいので老後の資金として考える分はiDeCoで運用することをお勧めします。ただし、企業型確定拠出年金に加入している場合は企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみ加入できますので、その点を確認する必要があります。また、そもそも税制優遇を受ける必要がない場合、例えばすでに住宅ローン控除や医療費控除などで所得控除が大きい方などはiDeCoのメリットが半減してしまう上、60歳までおろせないリスクもありますのでもしかするとiDeCoは向いていないという可能性もあります。ご自分の状況をよく考えた上で投資するか否か決めていただきたいと思います。

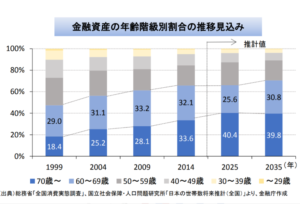

因みに金融資産の保有率は若年層よりシニア層の方が高いということなので退職金などを投資に充てる人が多く、それまでの間ではあまり金融資産を持つ意識が低いのではないかと思います。

高齢社会における資産形成・管理https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

でも投資は若い内からやった方が絶対にお得です。例えば100万円を預けようと思った時に銀行貯金でもらえる利子はわずかです。でも投資なら例えば年利3%だったとしても1年間で30,000円、20年間預ければ単純計算でも60万円増えることになります。(実際は増えた分も運用資金になるのでもう少し増えると思います。)2,000万円は貯金できそうなことがわかりましたのでまずはその2,000万円を毎年100万円ずつ投資に充ててそれぞれ20年間運用すると思ったら3,200万円になるということですね。何とか我が家に必要な資金の折り返し地点が見えてきました。もしこれを元金3,000万円に増やせれば20年間で4,800万円になって返ってきます。また、分散投資をしているので年利がもっと高いタイミングで投資できれば更に多くのリターンも期待できます。長期投資の方が安定していることはすでに述べた通りですので、長い期間預けられればそれだけリターンも大きくなるので若い時期から始めた方がぜったいにお得です。本当に様々なタイプの金融商品がありますのでご自分の状況にあった商品を検討してください。

・収入自体を上げる

さて、最後にお伝えしたいことはそもそも収入自体を上げるという点です。極端な話、収入が30万円では毎月30万円を貯金するのは無理な話ですが収入が50万円あれば30万円を貯金に回しても生活できるかもしれません。いきなりそこまで増えなくても少しでも収入が増えた方がより貯蓄に回せたり、月々の暮らしが豊になったりすることは言うまでもありません。自分が今もらっている給与が適正なのか、もっと増やせる可能性はないのか、一度考えてみるのはいかがでしょうか。

これは極端な例として見ていただきたいのですが、「平成 30 年分 民間給与実態統計調査

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2018/pdf/001.pdf」では以下のような結果が出ています。

1年を通じて勤務した給与所得者の1人当たりの平均給与を事業所規模別にみると、 従事員 10 人未満の事業所においては 358 万円(男性 447 万円、女性 252 万円)となっているのに対し、従事員 5,000 人以上の事業所においては 511 万円(男性 682 万円、女性 281 万円)となっている

1年を通じて勤務した給与所得者の1人当たりの平均給与を企業規模別にみると、資本金 2,000 万円未満の株式会社においては 382 万円(男性 461 万円、女性 251 万円)となっているのに対し、資本金 10 億円以上の株式会社においては 616 万円(男性 737 万円、女性 348 万円)となっている。 なお、個人の事業所においては 252 万円(男性 304 万円、女性 228 万円)となっている

もしかしたら同じような仕事をしていても大手に勤めるのと中小企業に勤めるのとでは収入が変わる可能性もあります。

もしくは、フリーランスとして働いた方が年収が上がるという可能性もあります

実際フリーランスのエンジニア向けに仕事を紹介しているエージェントではかなり高額の報酬が目につきます。(但し、フリーランスだと退職金がなかったり、税制面での優遇が少なかったりするのでパッと見の報酬だけで判断しないようにしましょう。)

また、副業が可能な会社であれば副業するという手もあります。

そういった転職やフリーランスなどの仕事を紹介するエージェントに登録すれば、実際に自分にはどういった仕事が紹介されるか、自分自身の市場価値などを量ることができます。もしそれで転職なり副業なりで収入を増やせるようであればそういった道も一つの手として考えてみてはいかがでしょうか。

まとめ

さて、老後の資金に対する考え方についてはご理解いただけましたでしょうか。もちろん未来のことは誰にもわかりませんし、状況は刻一刻と変わっていきます。

このため、今決めたライフプランがずっと正しいかどうかもわかりません。

例えばずっと独身で生きていくと決めていた人が何かのきっかけで結婚するということもあるかもしれません。新たな趣味を見つけて、理想の生活が変わるかもしれません。そうでなくとも例えば、老後に必要な支出について、今回の調査では26万円でしたが、こういった金額は調査の度に必ず変わります。今後の経済状況によっては更に高くなるかもしれません。また、年金予想額も今よりも更に働き手が減るようなことがあれば今の予想額よりはるかに減っていくかもしれません。

このため、老後の資金や人生プランについては一度作ったら終わりではなく、5年後、10年後と見直してみる必要があります。かくいう私のプランもやや難しい可能性がありますので、まずは健康寿命を延ばす方法も同時に考えて老人ホームに入る期間を短くできるようにしたいと思います。また、40代50代でいかに収入を増やせるかも重要なポイントになりますので収入を増やして投資に回すお金を増やしていければ今のプランも叶えられるかもしれませんので随時見直していきたいと思います。

いずれにしてもその時々で自分の人生についてしっかり考えて、必要な貯蓄をすることを心掛けてもらいたいと思います。これを読んでくださった方が幸せな老後を送れることを祈っています。

収入を増やすための転職ならこちらから!様々な業種や条件に特化したエージェントが増加中です。あなたにあったタイプの転職を!

ITエンジニア×クリエイター特化の専門サイトで豊富な案件多数紹介【braineer career】

![]()